Nieuw: AOV voor zware beroepen

De AOV voor zware beroepen is een speciale arbeidsongeschiktheidsverzekering voor ondernemers met fysieke en zware beroepen, zoals bijvoorbeeld een metselaar, schilder, stucadoor, timmerman of tegelzetter. De AOV voor zware beroepen biedt een betaalbare arbeidsongeschiktheidsverzekering voor ondernemers met een (fysiek) zwaar beroep (beroepsklasse 4 en 5 en beroepsklasse 3 met een beperkte eindleeftijd)

AOV voor zware beroepen In het kort

- Een betaalbare AOV voor ondernemers met een (fysiek) zwaar beroep (beroepsklasse 4 en 5 en beroepsklasse 3 met een beperkte eindleeftijd)

- Gericht op het voorkomen van arbeidsongeschiktheid en duurzame inzetbaarheid van de ondernemer

- Uitgebreide preventieve begeleiding door onze arbeidsdeskundige om te voorkomen dat de ondernemer arbeidsongeschikt wordt.

- 1 x per drie jaar een persoonlijk gesprek

- Inzicht in gezondheid en ondernemerscapaciteiten

- Deskundige hulp en advies bij om- en bijscholing

- De ondernemer zit 100% aan het stuur

- Bij arbeidsongeschiktheid

- 5-jaars uitkering bij arbeidsongeschiktheid in het eigen beroep. De uitkering wordt langzaam afgebouwd.

- Een langlopende uitkering tot AOW-leeftijd (67 jaar en 3 maanden) als de ondernemer echt niet meer kan werken en niet meer in staat is het minimumloon te verdienen, ook niet in een ander beroep of in een andere functie

Productkenmerken AOV voor zware beroepen

| Hulp bij preventie | Elke 3 jaar bekijkt de ondernemer samen met één van onze arbeidsdeskundigen of de ondernemer nog door kan in zijn eigen beroep tot zijn 67e. Als de ondernemer vindt dat dit niet mogelijk is, dan bespreekt de ondernemer samen met de arbeidsdeskundige welke oplossingen er zijn om arbeidsongeschiktheid te voorkomen.

Bijvoorbeeld door het inzetten van diensten om de kans op arbeidsongeschiktheid te verkleinen. Of door een andere taakverdeling in de werkzaamheden binnen zijn bedrijf óf op tijd bij-of omscholen. Ook kan de arbeidsdeskundige de ondernemer met bepaalde diensten helpen om inzicht te krijgen in zijn gezondheid. |

| Hulp bij arbeidsongeschiktheid | Als de ondernemer arbeidsongeschikt raakt, dan ondersteunt de arbeidsdeskundige bij de re-integratie in het eigen werk, of als dat nodig is, bij het zoeken naar mogelijkheden voor de ondernemer om op een andere manier weer zijn eigen geld te kunnen verdienen. |

| Hulp bij om- of

bijscholing |

Als blijkt dat de ondernemer het werk niet kan volhouden tot zijn 67e, kunnen we samen met de ondernemer kijken naar alternatieven. Dit kan bijvoorbeeld door bijscholing binnen het eigen vakgebied of omscholing naar een ander beroep. De interesses en mogelijkheden van de ondernemer zijn hierbij uiteraard leidend. |

| 5-jaars uitkering

Langlopende uitkering |

Als de ondernemer arbeidsongeschikt raakt en tijdelijk helemaal niet meer kan werken, ontvangt hij

In jaar 0 – 2 100% van het verzekerd bedrag In jaar 3 – 4 75% van het verzekerd bedrag In jaar 5 50% van het verzekerd bedrag Als hij gedeeltelijk kan werken, ontvangt hij ook een deel van de uitkering. Als de ondernemer tijdens de arbeidsongeschiktheid in een ander beroep inkomen gaat verdienen, dan brengen we dat niet in mindering op zijn uitkering. Als de ondernemer langer dan 5 jaar arbeidsongeschikt is, dan stopt de 5-jaars uitkering. De AOV voor zware beroepen loopt door als een AOV waarbij alleen de Langlopende uitkering verzekerd is. Wij passen de premie naar beneden aan. De ondernemer kan er ook voor kiezen om de 5-jaars uitkering opnieuw te verzekeren. Hij heeft dan alleen geen recht meer op een 5-jaars uitkering voor de medische aandoeningen, waarvoor hij eerder een uitkering heeft gehad. De premie wijzigt niet. Als de ondernemer helemaal niet meer kan werken, ook niet in een ander beroep, en hij is niet meer in staat om het minimumloon te verdienen, dan ontvangt hij tot de eindleeftijd 75% van het verzekerd bedrag. |

| Arbeidsongeschiktheids-criterium | De eerste 5 jaar, dat de ondernemer arbeidsongeschikt is, beoordelen we op basis van beroepsarbeidsongeschiktheid: we bekijken of de ondernemer de werkzaamheden die horen bij zijn beroep nog kan uitvoeren.

Om voor de Langlopende uitkering in aanmerking te komen wordt gekeken of de ondernemer volledig arbeidsongeschikt is en dus helemaal geen werk meer kan uitvoeren. Voor de beoordeling wordt er gekeken naar het werk dat hij nog wel kan uitvoeren, ongeacht zijn beroep en werkervaring. Wij verstaan onder niet meer kunnen werken: de ondernemer is niet in staat het minimum loon te verdienen. Daarbij wordt er geen rekening mee gehouden of hij wel of niet werk kan vinden. |

| Duur uitkering | De ondernemer ontvangt een uitkering tot:

Als de ondernemer blijvend en volledig arbeidsongeschikt is en hij helemaal niet meer kan werken, ook niet in een ander beroep, dan ontvangt de ondernemer de Langlopende uitkering tot hij de eindleeftijd bereikt. |

| Uitkeringsdrempel | De ondernemer ontvangt een uitkering vanaf 25% arbeidsongeschiktheid. |

| Aanpassen

verzekerd bedrag |

Wijziging in de werkzaamheden en inkomen van de ondernemer geeft hij iedere 3 jaar aan ons door. Als het inkomen stijgt, dan mag een ondernemer tot 55 jaar ieder jaar zijn verzekerd bedrag met maximaal 10% verhogen zonder medische verklaring. Is de ondernemer ouder dan 55 jaar, dan vragen we hem een aantal gezondheidsvragen in te vullen. Hij mag het verzekerd bedrag ook verlagen. |

| Indexatie uitkering | De uitkering stijgt standaard op basis van de CBS-loonindex (tot maximaal 4% per jaar). |

| Premievrijstelling bij arbeidsongeschiktheid | Als de ondernemer arbeidsongeschikt is en van ons een uitkering ontvangt, dan hoeft hij geen premie te betalen. Dit gaat in zodra de eigen risicotermijn voorbij is. De premievrijstelling is gelijk aan het arbeidsongeschiktheidspercentage. Is de ondernemer 50% arbeidsongeschikt? Dan betaalt hij 50% van de premie. |

| Jonge starters korting | Startende ondernemer (35 jaar of jonger en minder dan 3 jaar zelfstandig) ontvangen in de eerste 3 jaar 10% korting op de premie. |

| Zwangerschap en bevalling | Vrouwelijke ondernemers ontvangen een uitkering van 100% tijdens 16 weken (min het eigen risico van 60 of 90 dagen) van de zwangerschap. Deze zwangerschapsuitkering geldt alleen als de uitgerekende datum ten minste een jaar na de ingangsdatum ligt. |

| Adoptie | De ondernemer heeft recht op een uitkering bij adoptie. Dit geldt zowel voor vrouwen als mannen. De uitkering duurt 30 dagen en bedraagt 100% van het verzekerd bedrag. De eigen risicotermijn is hierbij niet van toepassing. De adoptie-uitkering geldt alleen als de adoptiedatum ten minste één jaar na de ingangsdatum van de verzekering ligt. |

| Eenmalige

uitkering bij ongeval |

Als de ondernemer door een ongeval volledig blijvend invalide raakt, dan ontvangt hij twee keer het verzekerde bedrag. Is de ondernemer gedeeltelijk blijvend invalide? Dan ontvangt hij een gedeeltelijke uitkering. Als de ondernemer overlijdt door een ongeval, dan keert De AOV voor zware beroepen één keer het verzekerde bedrag uit. |

| Rechtsbijstand | Als de ondernemer arbeidsongeschikt raakt door schuld van een ander, dan ontvangt hij een vergoeding tot max € 7500,- voor kosten van juridische hulp. Voorwaarde is wel dat de ondernemer voor deze arbeidsongeschiktheid een uitkering van ons krijgt. |

| Verblijf buitenland | Vertrekt de ondernemer naar het buitenland voor minder dan 6 maanden? Dan loopt de verzekering gewoon door. |

| Tijdelijk stopzetten verzekering | Stopt de ondernemer tijdelijk met werken? Dan kan hij ons vragen de verzekering tijdelijk voor maximaal één jaar te stoppen. Het voordeel is dat de ondernemer de verzekering binnen één jaar weer kan herstellen zonder extra medische vragen te beantwoorden. De ondernemer betaalt in deze zogenaamde sluimerperiode maar 8% van de totale premie. Hij ontvangt in deze periode geen uitkering bij arbeidsongeschiktheid. |

Deze productbeschrijving is een verkorte weergave van de polisvoorwaarden. Als de productbeschrijving afwijkt van de polisvoorwaarden, dan gelden de polisvoorwaarden.

Keuzemogelijkheden

| Verzekerd bedrag | Maximaal 90% van het gemiddelde inkomen over 3 jaar, maximaal € 180.000,00 |

| Duur verzekering | 3 jaar

1 jaar (met 4% opslag in de eerste 3 jaar) Na deze periode is de AOV dagelijks opzegbaar met een opzegtermijn van een maand. |

| Eigen risicotermijn | 60 dagen

90 dagen |

| Eindleeftijd | Standaard is de maximale eindleeftijd van 67 jaar en 3 maanden. Dit is nu de maximale leeftijd waarop volgens de wet de AOW in gaat. De ondernemer kan ook kiezen voor een lagere eindleeftijd van bijvoorbeeld 50, 55 of 60 jaar. |

| Indexatie verzekerd bedrag | Keuze tussen wel of geen indexatie verzekerd bedrag. |

Wat kost de AOV voor zware beroepen?

De samenstelling van de AOV voor zware beroepen beïnvloed uw premie voor de arbeidsongeschiktheidsverzekering. Hoe meer risico u zelf draagt, hoe lager uw premie en andersom. Kijk goed of een lagere premie opweegt tegen het risico dat u zelf draagt.

Daarnaast wordt uw premie berekend op basis van uw leeftijd. De hoogte van de premie is ook afhankelijk van uw beroep en uw werkzaamheden. De premie kan gedurende de looptijd van uw verzekering wijzigen.

U kunt binnenkort online een indicatie van uw premie berekenen en samen met onze adviseur de AOV voor zware beroepen afsluiten of vraag een offerte voor uw AOV aan.

Wat zijn de voordelen van de AOV voor zware beroepen?

Antwoord op maatschappelijke discussie verzekerbaarheid van ondernemers met zware beroepen

Iedereen moet langer doorwerken, maar voor ondernemers met een zwaar/intensief beroep is dit vaak onmogelijk. Het verzekeren van een zwaar beroep is onaantrekkelijk door hoge premies en beperkingen in eindleeftijd.

Betaalbare oplossing

De AOV voor zware beroepen biedt ondernemers uit beroepsklasse 4 en 5 en uit de beroepsklasse 3 met een beperkte eindleeftijd een betaalbare arbeidsongeschiktheidsverzekering om inkomensterugval bij arbeidsongeschiktheid te verzekeren.

Duurzame inzetbaarheid

De AOV voor zware beroepen staat voor duurzame inzetbaarheid. Een lange termijn aanpak, zodat ondernemers zo lang mogelijk gezond aan het werk kunnen blijven. Ook als het niet vanzelf gaat. Door naast de ondernemer te gaan staan en samen te kijken naar wat nog wel mogelijk is.

De doelgroep: Ondernemers met een zwaar beroep

Vooral voor ondernemers die zwaar lichamelijk werk doen, is doorwerken tot de AOW-leeftijd een hele uitdaging. Deze ondernemers krijgen op latere leeftijd vaak klachten aan rug, knieën en schouders. En probeer dan nog maar eens door te werken. Uitval is het gevolg. En dat proberen we met de AOV voor zware beroepen te voorkomen. Door op tijd problemen te signaleren en naar alternatieven te zoeken. Samen met de ondernemer!

Voorkomen van arbeidsongeschiktheid

Samen met de ondernemer doen we er alles aan om arbeidsongeschiktheid te voorkomen. Elke drie jaar krijgt de ondernemer bezoek van onze arbeidsdeskundige. Hij of zij bespreekt met de ondernemer hoe het met hem en zijn bedrijf gaat. De arbeidsdeskundige kan helpen om op tijd arbeidsongeschiktheid te herkennen en te voorkomen. Het eerste gesprek vindt plaats in het eerste jaar dat de ondernemer bij ons verzekerd is.

Hulp bij om- en bijscholing

Als de ondernemer zijn bedrijf niet meer kan voortzetten, wordt samen met de arbeidsdeskundige gekeken naar wat nog wel kan. Zijn er aanpassingen in het werk mogelijk? Of kan de ondernemer met andere werkzaamheden of zelfs in een ander beroep nog zelf voor een inkomen zorgen.

De Doorgaanverzekering: combinatie van AOV en zorgverzekering

Als de ondernemer naast de AOV voor zware beroepen ook een zorgverzekering afsluit, dan krijgt u een Doorgaanverzekering. U profiteert dan van een aantal interessante extra’s:

- Volledige vergoeding van fysiotherapie en maar liefst € 1.500,00 aan psychologische zorg

- Extra kortingen op de premie voor de AOV voor zware beroepen, de basiszorgverzekering en de aanvullende zorgverzekeringen. Ook voor zijn gezinsleden.

- Extra zorg met de Doorgaanmodule met daarin onder andere extra mantelzorg, kinderopvang en hulp in huis

- Doorgaanexperts staan altijd voor u klaar voor al uw vragen

Sluit u als ondernemer per 1 januari de zorgverzekering in combinatie met de AOV voor zware beroepen af, dan ontvangt u met terugwerkende kracht vanaf de ingangsdatum van de AOV de korting van 5%.

Verzekerd tot de AOW-leeftijd

Bij de huidige AOV’s kunnen veel ondernemers met een zwaar beroep zich verzekeren tot 55 of 60 jaar. Maar wat moeten ze dan die laatste paar jaar? Bij de AOV voor zware beroepen geldt deze beperking niet. Als een ondernemer echt niet meer kan werken, ook niet in een ander beroep of functie en niet meer in staat is een minimumloon te verdienen, dan ontvangt hij een uitkering tot de AOW-leeftijd (67 jaar en 3 maanden).

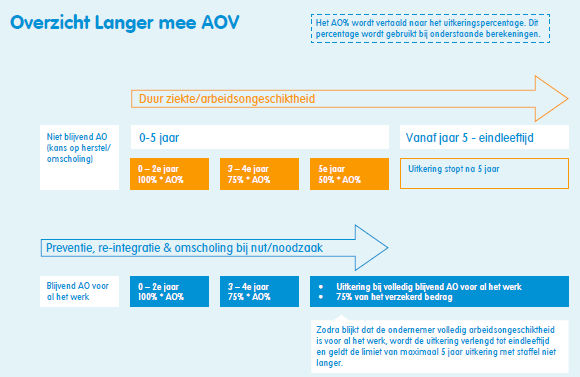

Overzicht AOV voor zware beroepen

Een 5-jaars uitkering

Wordt de ondernemer toch (tijdelijk) arbeidsongeschikt? Dan ontvangt hij een uitkering. Deze uitkering wordt langzaam afgebouwd en loopt maximaal 5 jaar door. Door de gezamenlijke inspanning zorgen we ervoor dat de ondernemer weer voor zijn eigen inkomen kan zorgen. In zijn eigen beroep of in een ander beroep.

De 5-jaars uitkering past bij de verwachting dat iemand binnen 5 jaar re-integreert en steeds meer gaat werken. Daarnaast zien wij dat in onze portefeuille een groot deel van de ondernemers binnen 5 jaar weer volledig aan het werk is. Ook geeft de aflopende uitkering de ondernemer een prikkel om weer aan het werk te gaan ofwel in zijn eigen beroep ofwel in een ander beroep.

Als werken echt niet meer lukt

Als blijkt dat de ondernemer echt niet meer kan werken, niet in zijn eigen beroep én niet in ander werk, en hij niet meer in staat is om het minimumloon te verdienen, dan krijgt hij van ons een uitkering. Als de situatie van de ondernemer niet verandert, dan loopt deze uitkering door tot de eindleeftijd van de verzekering.

Meer weten over de AOV voor zware beroepen?

Heeft u vragen, wenst u meer informatie of wilt u een vrijblijvende offerte van de AOV voor zware beroepen? Neem dan contact op met flexibele-aov.nl en bel 072-5642669 of mail uw vraag naar info@flexibeleaov.nl. Wij zijn u graag van dienst met onafhankelijk advies, deskundige bemiddeling, professioneel contract- en polisbeheer en HR- en Schadeservices.